こんにちは!

0歳児子育て&家計管理に奮闘中のりえこです。

「出産は自己負担無料だから貯金がなくても大丈夫」と聞いたことはありませんか?

今回は出産っていくら位かかるの?本当に貯金がなくても大丈夫?

という方へ向けて前編・後編で妊娠から出産にかかる費用相場と、利用できる制度についてまとめていきたいと思います。

前編では妊娠出産費用の自己負担は無料って本当?ということで妊娠から退院までにかかる費用の相場について説明してきました。

保険適用外だと結構高いな…と思われた方もいるかと思うのですが、ご安心ください!

妊娠出産は健康保険は適用できないものの、公的な補助制度が多く用意されています。

こちらの後編では、それら制度について詳しく説明していきます。

前編では妊娠から退院までで必要な費用の相場を解説しておりますのでそちらをご覧になりたい方はこちらからどうぞ。

私自身も2020年に第一子を出産しておりまして、以前ふと将来妊娠した時のためにと思い、ネットなどで費用や制度について調べました。

それまでは出産が3割負担じゃないことすら知りませんでしたし、国からどのような補助が出るのかもよく分かっていませんでした。

前編・後編の記事を読んで、必要な費用のイメージと利用することのできる制度について知って頂けると嬉しいです。

公的制度

まずは妊娠、出産(育児)に伴う公的制度について説明していきます。

補助券

全額自己負担の妊婦検診ですが、公的な補助制度があります。

それが妊婦検診のお会計の際に使用して費用負担を抑えることのできる補助券です。

補助金額は一律ではなく、お住まいの自治体によって異なります。

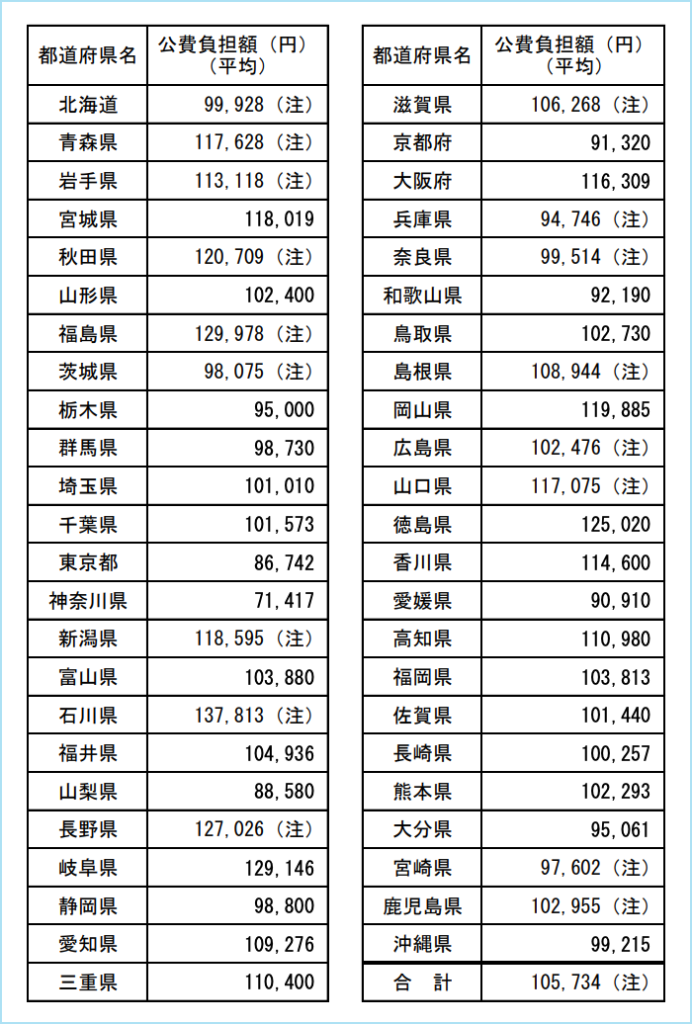

平成30年の調査での全国の平均補助金額(公費負担額)は105,734円

例えば東京都品川区の場合、最大88,460円の補助が出ます。(2020年現在)

全国の都道府県別にみてみると補助金額が最も高いのが石川県の137,813円、一番安いのが神奈川県の71,417円で、倍近い差があることになります。

また、同都道府県内でも地域によって金額が異なるので、まずはお住まいの自治体を調べてみることをおすすめします。

具体的な都道府県別の補助金額は下の画像をご確認ください。

出産育児一時金

続いて妊娠出産期間を通して補助のある制度をご紹介します。

まずは出産育児一時金ですが、条件を満たした妊婦の方へ一律で補助をしてくれる制度です。

対象者:妊娠4ヶ月以上で出産する健康保険の被保険者もしくは扶養者の方

補助内容:赤ちゃん一人につき42万円が健康保険から支払われる

健康保険へ加入している方がほとんどかと思いますので、ほぼ全員が利用できる最も馴染みのある制度です。

出産育児一時金Q&A

・出産の後に振り込まれる?

直接支払制度というものがあり、退院のお会計時に42万円を差し引いた金額の支払いで済む制度です。

42万円の申請は医療機関が直接行ってくれるため手続きは楽ですし、まとまったお金を予め用意する必要がないというメリットがあります。

※自分とパートナーの署名などをした書類の提出は必要です。

※利用可能な施設でない場合があるので分娩を行う施設にご確認ください。

・多胎妊娠の場合はどうなる?

赤ちゃん一人につき42万円なので、赤ちゃんの人数×42万円=もらえる金額となります。

つまり、双子の場合は84万円がもらえます。

・流産などで妊娠が継続できなかった場合は?

流産や早産、死産の場合でも妊娠4ヶ月(85日)経過後であれば満額給付の対象となります。

出産手当金

続いて出産手当金ですが、こちらは産前産後の仕事を休む必要のある期間の賃金を国から補償する制度です。

対象者:健康保険加入者で、出産日前42日(双子等の多胎妊娠の場合は98日)から出産の翌日から56日までの間に会社を休んだ方。

補助内容:【支給日以前12ヶ月の月ごとの平均報酬月額÷30日】× 3分の2 × 会社を休んだ日数が支払われる。

例)標準報酬月額が28万円&予定日に出産の場合

①標準報酬日額:28万円÷30日=9,330円(10円未満を四捨五入)

②1日あたりの支給額:標準報酬日額×3分の2= 6,220円(1円未満を四捨五入)

③総支給額:1日あたりの支給額×(産前42日+産後56日)=609,560円

※金額詳細は自身が所属している健康保険組合に確認してもらうのが一番確実です。

出産手当金は勤務先の健康保険に加入している人のみが利用できる制度のため会社員や公務員などが対象となり、自営業やフリーランスなど国民健康保険に属している場合は対象外となります。

出産手当金Q&A

・正社員じゃないともらえない?

契約社員、パートやアルバイトでももらえます。1年以上雇用されていることが条件等の契約期間の定めもありません。

・退職した、もしくはする予定の場合はもらえない?

勤務先に1年以上雇用されていて、支給期間内に退職の場合はもらえます。それよりも前に退職した場合は対象外となってしまうため退職日の設定は注意が必要です。

育児休業給付金

育児休業給付金は、産後休暇の後、仕事を復帰するまでの所謂育休中に働けない分の賃金を以前の給料を元に計算された金額で補助する制度です。

出産というよりはその後の育児中の補助制度ですが、関連のある補助制度として合わせてご説明します。

対象者:就業先の雇用保険の加入者で1歳未満の子どもがおり、育児休業開始前の2年間で11日以上働いている月が12ヶ月以上ある方、及び受給中に休業前の賃金の8割以上の収入がなく11日日以上働いていない方。

補助内容:育児休業の開始から6ヶ月は【賃金日額×支給日数×67%】、その後は【賃金日額×支給日数×50%】で算出される金額が支給される。

つまり休みに入る前に働いていて、受給期間中には稼ぎすぎず休んでいる方が対象の制度ということです。

※就業期間の要件に満たない場合でも該当期間中に、第一子の育児休業や本人が病気などで就業できない場合、緩和される可能性があります。

この制度も雇用保険に加入している社員や公務員への補助ですので、国民健康保険に加入しているフリーランスなどは対象外となります。

また、復帰を条件とした制度のため、給付前にすでに退職予定が決まっている方も同じく対象外です。

育児休業給付金の内容は少々複雑なので別ページで詳しく解説する予定です。

高額療養費

ここからは出産とは関係なく利用できる医療制度をご紹介します。

高額療養費制度は、個人の年齢や所得に応じて月の医療費の支払額の上限を定め、超えた分の金額を補助することで医療費負担が極端に高額になることのないよう補助する制度です。

対象者:健康保険に加入している方

補助内容:所得に応じて算出された標準報酬月額を元に決められた月の上限額を超えた金額を払い戻す。

※1つの医療機関あたり21,000円以上のもののみがカウント可能。

仮に一般的な収入とされる標準報酬月額28万円から50万円の方の場合は、上限額が80,100円+(総医療費-267,000円)×1%となり、約9万円ほどに収まります。

高額療養費Q&A

・世帯合算はできる?

同じ健康保険に加入している場合、世帯合算が可能です。(専業主婦で夫の会社の健康保険に加入している場合など)

お互いが就業していてそれぞれ別の健康保険に加入している場合は、合算はできずそれぞれの計算となります。

・貯金が少なく払戻しまでお金が足りないけどどうしたら良い?

予め費用が高額になることがわかっている場合は、各健康保険組合に限度額適用認定申請書を提出し、証明書を用意しておくことで会計時に上限金額までの支払いで済ますことができます。

また、予測ができず費用が足りない場合は、無利息の「高額医療費貸付制度」を利用できる場合があります。

私自身も緊急帝王切開で出産した際、高額療養費制度を利用しています。突然の高額な医療費でも慌てなくてすむ、すごい制度です。

ちなみに別記事にて妊娠、出産に関わる費用を公開しておりますので、良ければ合わせてご覧ください。

医療費控除

医療費控除は1年間(その年の1月から12月)で支払った医療費が決まった金額を超えた場合、超えた分の金額を所得控除できる制度です。

上記高額療養費と同じく妊娠、出産と関係なく利用でき、高額療養費制度との併用も可能です。

対象者:健康保険に加入している方

補助内容:1年間の医療費の合算 - 保険金などで補てんされた金額 -10万円をその年の所得から控除し、課税所得(税金を算定するにあたって使用する所得)を減らすことによって収める税金を少なくし医療費負担を減らす。

つまり、1年間の手出しの医療費が10万円を超えた場合に使える制度ということです。

※年収200万円未満の場合は-10万円ではなく総所得の5%がひかれます。

※収めている税金によって最終還付される額は差があり、医療費控除額×所得税率で変わるため、所得が高く普段から収めている税金の多い方に多く還付される仕組みになっています。

※医療費全てを計上できるわけではなく、入院時の差額ベッド代や通院時のタクシー代などは計算に含めることができません。

その他

ここからは公的補助制度以外での出産に役立つ制度、サービスについて解説していきます。

医療保険

ここで説明している医療保険は、CMでやっているような民間の医療保険です。

疾病などで入院した際などに日額1万円など契約内容に応じて補助が出るサービスですが、通常、妊娠は病気ではないため補償されません。

ただ、保険適用となる帝王切開や、切迫流産での入院などは補償される場合があります。(※契約内容によります。)

妊娠してからでも週数などの制限が設けられていることが多いですが、加入出来る保険もあります。

実際私自身は迷って加入しなかったのですが、緊急帝王切開になっているので保険に入っておけば返ってきたなと思うこともあります。

興味のある方や加入を検討してみることをおすすめします。

健康保険の付加給付

勤務先で加入している健康保険組合によっては妊娠出産に伴って追加で費用が出ることがあります。

実際に自身が働いていなくても、相手の扶養に入ってても適用される場合が多いので、まずは調べてみることおすすめします。

申請方法なども保険組合によって異なるため、見落とすことのないようご注意ください。

カード払い

こちらはサービスや給付などでもなく、少しでもお得にということでのご紹介ではありますが、クレジットカードでの支払いでポイントを貯めるということです。

施設によって利用出来るかどうかは変わりますが、高額な検診費用や分娩費用で使用することができれば還元は大きくなります。

還元を増やすために出産育児一時金でご説明した直接支払い制度を利用せず、一括クレジットカード払いをして一時金は後から自分で申請する方法を取ることも可能です。

退院時に高額な請求になることや申請の手間が問題なければ、42万円で1%還元の場合、4,200円分のポイントを多めにゲットすることが可能です。

まとめ(結局自己負担は無料なの?)

ここまで前編・後編にわたって費用の相場や制度について説明してきましたが、自己負担は無料なのかということについての結論は「地域や施設、就業状況によって大きく異なる」ということがお分かり頂けたかと思います。

一時金の42万円で全く足りないという方もいますし、地域の助成が手厚く検診費用がほとんど掛からなかったというケースもあります。

上記の出産手当金や、育児休業給付金などを含めるとマイナスという方は稀ですし、少子化のこの時代、妊娠出産への手当ては豊富であり、医療に関わる公的制度を合わせて利用すれば負担費用はそう多くありません。

申請もれなどには注意して制度やサービスをうまく利用しつつ、ご自身の状況次第で備えてもらえれば幸いです。

費用相場は前編をご覧ください。

今回も最後までご覧いただきありがとうございました!

twitterもやってますのでよろしければ!→りえこのtwitter